2026年12月11日-13日

地点:北京·中国国际展览中心

地点:北京·中国国际展览中心

联系电话:010-86393178

距离开展天

气泡水、果汁茶、轻乳茶饮料、纯净水……近一年多以来,越来越多的新式茶饮品牌开始盯上了瓶装饮料。

瓶装饮料究竟有什么魔力,竟能吸引如此多的茶饮品牌关注和入局?在疯狂内卷的茶饮行业里,瓶装饮料能否成为新式茶饮品牌的下一个主战场?

近日,蜜雪冰城股份有限公司获得“瓶子(雪王爱喝水)”外观专利授权。据专利摘要显示,本外观设计产品用于饮品包装,产品要点在于形状与图案的结合。包装显示,瓶内为饮用纯净水。

有网友因此猜测,蜜雪冰城要开始进军瓶装饮料市场了。

不过,红餐网(ID:hongcan18)观察发现,布局瓶装饮料赛道的新式茶饮品牌,蜜雪冰城并非孤例。

早在一年多以前,喜茶、奈雪就已经瞄上了瓶装茶饮这一赛道,并先后推出了气泡水、果汁茶、轻乳茶饮料等一系列当下大热的瓶装饮品。

△图片来源:喜茶官博

01

布局新零售,

茶饮品牌纷纷盯上瓶装饮料

近两年,包括娃哈哈、王老吉、维维豆奶等品牌在内的不少瓶装饮料巨头纷纷涉足茶饮行业,开起了饮品店。而在饮料大佬跨界进入茶饮行业的同时,一批茶饮品牌也开始“反跨界”,布局零售端的瓶装饮料。

而较早将触角伸向新零售,推出瓶装饮品的新式茶饮品牌是喜茶。

2020年6月18日,喜茶旗下子品牌喜小茶宣布推出第二个厂牌“喜小茶瓶装厂”,同时首款便携式瓶装饮料NFC果汁在喜茶内地门店全面上市。不到一个月,喜茶再次官宣,又推出了一条新的汽水产线,首批产品主打0糖、0脂、0卡+膳食纤维。截止目前,喜茶已先后推出了果汁茶、气泡水、轻乳茶、暴柠茶4大系列瓶装饮品。

△喜茶轻乳茶,图片来源:喜茶官博

值得注意的是,除了喜茶线下店、线上小程序、旗舰店外,喜茶的饮料产品还进入了此前少有新式茶饮品牌涉足的便利店、商超等渠道。

就在喜茶风风火火闯入瓶装饮料赛道的同时,和其处于同一梯队的奈雪也在悄悄布局。

2020年10月,奈雪通过公众号表示计划推出奈雪气泡水,并上线天猫旗舰店。此后近一年,奈雪共推出了四款不同口味的气泡水,此外还与享誉盛名的西班牙插画劳拉·科斯塔福瑞达合作,联名推出营养代餐奶昔产品。

在2021半年报中,奈雪方面表示今年下半年开始将向线下连锁商场等渠道推出零售类产品。

而在半年报发布的前一个月,奈雪的茶关联公司深圳市品道餐饮管理有限公司持股的“深圳市奈雪饮料科技有限公司”成立。

△奈雪气泡水,图片来源:奈雪官博

此外,还有媒体报道称,乐乐茶母公司上海茶田餐饮管理有限公司于去年年底申请了“快乐茶”“瓶瓶茶”等相关商标,注册相关分类包括啤酒饮料、方便食品等,似乎也有入局瓶装饮料赛道之意。

如今,正在谋求上市的蜜雪冰城也在布局瓶装饮料赛道,头部茶饮品牌纷纷布局,它们的深层用意是什么?饮料赛道又有何魅力?

02

茶饮行业内卷加剧,

品牌亟需寻找新的增长空间

早前,“2021中国茶饮十大品牌”揭晓,红餐网曾对当下的茶饮市场进行了深度剖析。

△图片来源:摄图网

文章提及,经历了几年的发展,如今新式茶饮市场在各个消费层级基本上都有了自己的代表品牌,区分较为明显,头部品牌的优势也愈加凸显。而这也意味着品牌想要从中突围并非易事。延伸阅读:《“2021中国茶饮十大品牌”揭晓,下沉市场仍是突围关键》

随着茶饮品类红利逐渐消失,未来只靠产品的创新单打独斗,或者单纯靠开店去抢占市场规模将变得越来越困难。

新式茶饮陷入深度内卷,品牌进入多元化、多维度的竞争已成为不争的事实。在这样的背景下,不少茶饮品牌开始寻找企业新的增长曲线以及未来更多可能性。

此前,新茶饮们已经在茶饮+烘焙、咖啡、酒饮等诸领域做了不少尝试和探索。

比如喜茶2017年推出烘焙产品,2019年尝试加入咖啡、鸡尾酒产品等。而奈雪的茶则先后在北京、深圳、重庆等地开设了多家专供酒饮的专门店Blabarbar。

△奈雪Blabarbar酒饮专门店,图片来源:奈雪官博

而瓶装饮料的赛道,和茶饮同属饮品的范畴,基因上有天然共性,顺理成章地成为了众多茶饮品牌试水的头号阵地。

不过,茶饮品牌选择瓶装饮料这个赛道也并非盲目冒进,因为无论从市场规模还是业态自带的基因,瓶装饮料市场确实独具魅力。

首先,瓶装饮料作为一个万亿级市场,市场前景广阔。

娃哈哈创始人宗庆后曾说过,“饮料行业不过时,永远是朝阳产业。”

相关数据证明此言非虚。今年8月,第一财经商业数据中心联合天猫发布的《2021饮料消费趋势洞察》报告显示,2019年饮料市场规模已达到9914亿元,预计2024年将突破1.3万亿元。

△图片来源:摄图网

而另一方面,近年瓶装饮料市场也被资本频频看好。2020年食品饮料行业融资数量和金额创新高,2021年仅Q1就有56个饮料品牌获得融资,同比增长250%。其中从成立4年,融资5轮,被传估值超过150亿美元的饮料界当红炸子鸡元气森林这一经典案例里可见一斑。

其次相比现制茶饮,瓶装饮料的毛利更高。

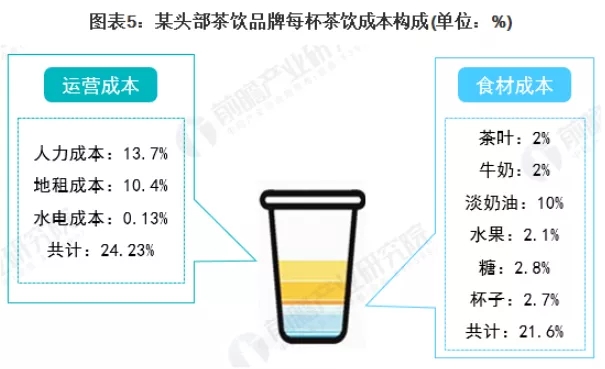

关于茶饮店的毛利,亿欧曾对某头部茶饮品牌进行过调查。在某茶饮品牌门店(门店租金约为15.6万/月,水电费则约为2000元/月,门店平均需聘用30位基础门店员工及1名总负责人)平均每月茶饮销量为50000杯,按照30元/杯价格计算,每杯茶饮的食材成本占比为21.6%,运营成本为24.23%,一杯饮品的毛利率为54.17%。值得一提的是,该毛利尚未扣除营销成本、设备折旧及品牌总部运营所产生的相关成本。

△数据来源:亿欧 前瞻产业研究院

相比而言,瓶装饮料的毛利就高很多。

据一位在饮料行业深耕多年的专业人士透露,刨去内容物、包材、代工费、物流运费等综合成本,饮料(这里特指“有味饮料”,不包括纯净水)的毛利高达70%-75%,比如元气森林的气泡水,售价在5-6元之间,但纯利润却去到4.5元左右。

第三,瓶装饮料的消费场景和覆盖面比现制茶饮更广。

瓶装饮料由于更方便携带,在消费场景和人群覆盖上会比新式茶饮更广,比如居家、工作、购物、学习、休闲、运动等各个场景都可以直接消费,从这一的角度看,“现制茶饮+瓶装饮料”也是茶饮品牌为进一步挖掘目标消费群体多重需求,拓展消费者在全时段、多场景的消费,实现业务增长空间的不错选择。

综合上述三大优势,瓶装饮料吸引茶饮品牌们入局也就不足为奇。

△图片来源:奈雪官博

此外,红餐网了解发现,目前已经有率先布局的茶饮品牌尝到了甜头。比如喜茶首批汽水在开卖首日,登上了薇娅直播间进行限量开售,30万瓶,25000箱汽水秒被抢空。而记者经查询发现,在喜茶天猫旗舰店里,其无糖气泡水这款饮料的宝贝评价也有4万多条。此外,奈雪上半年财报也披露,2021年上半年新零售收入6972.9万,相当于去年同期1549.6万的近5倍。

03

瓶装饮料

真能成为新式茶饮品牌下一个掘金赛道吗?

头部品牌的动作往往是一个行业的风向标,喜茶、奈雪等头部品牌已经率先入局,并且取得了一定成绩,因此有业内人士表示,瓶装饮料或将有望成为新式茶饮品牌们下一个重点布局的方向。

然而,在红餐网看来,瓶装饮料作为一条全新的赛道,茶饮品牌想要入局分羹这一万亿市场,面临的问题和挑战也不少。

1、新老品牌夹击,反跨界需要更充足的财力和品牌底气

进入一个全新的赛道,其难度和新建一个品牌无疑。对于很多茶饮品牌来说,瓶装饮料这个赛道无论产品、包装还是渠道和营销都是全新的领域。这就需要综合考虑品牌背后的财力和终合实力能否匹配。

红餐网观察发现,即便是像喜茶、奈雪等茶饮头部品牌,在品牌认知度和关注度都具有普遍辨识度的情况下,在入局瓶装饮料这个新的赛道之初也并非一帆风顺。

△图片来源:喜茶官博

比如喜茶在2020年7月推出桃桃乌龙气泡水之时,虽历经数百次配方迭代与打磨,但最后却因为饮品在口感上存在略微不足而下架,全部召回销毁。据了解,当时喜茶的损失以数百万计。

还有的品牌,耗费了漫长的时间、精力,以及高昂的成本做出产品,结果却得不到消费市场的青睐和认可。这样的结果,对于任何一个初入这一领域的品牌来说,随时都可能出现。

但是这样的后果却不是谁都能有头部品牌这样的实力和底气去承担的。

更需注意的是,饮料赛道这块大蛋糕还有一大批新入局者和深耕该赛道多年的饮料界大佬同样在虎视眈眈。茶饮品牌要想着激烈的竞争中脱颖而出,并非易事。

以目前喜茶、奈雪等茶饮品牌均瞄准的气泡水为例,目前除了元气森林这个最新崛起的强劲对手外,包括农夫山泉、三得利、娃哈哈、可口可乐等在内的很多饮料界的龙头老大也推出了类似的产品。这个赛道的竞争到底有多激烈,可想而知。

△喜茶、奈雪、元气森林的气泡水在便利店贴身肉搏,图片来源:红餐网摄

2、渠道布局的新挑战

除品牌自身实力的现实差距及竞争对手云集之外,渠道的布局差距也是茶饮品牌不得不面对的问题。

在喜茶跨界进入瓶装饮料赛道时,红餐网专栏作者、餐饮行业连锁顾问王冬明就曾直言,“一般产品进商超很难赚到钱,因为商超对食品安全、物流、供应链有很高的要求,所以投入成本高、渠道打通费用高,而这两种情况都不是餐饮企业能够承担的。”

和现制茶饮主要是通过线下门店和线上点单的方式不一样,瓶装饮料还有很大的比例是通过商超、便利店等线下渠道销售,然而渠道的发展经验和资源是要靠时间不断积累的。

对于现制茶饮品牌将手伸向瓶装饮料赛道的举措,青铜资本投资总监曾如此评价,“对于这类现制茶饮企业来说,主要优势在于品牌和运营方面,但同时,在如何打造下沉的深度分销的渠道网络方面也面临着更多挑战。”

另一位不愿具名的饮料界专业人士也向红餐网记者表示,“如果茶饮品牌仅靠自己的线下门店或是网购商城去做渠道布局,无论是市场容量还是产品覆盖率,都是远远无法与传统饮料品牌相抗衡的。”

△便利店也是饮料品牌争抢的重要渠道,图片来源:摄图网

红餐网了解发现,目前喜茶瓶装饮料业务在线上拥有天猫、京东等主流电商渠道;在线下,销售网点已经超3万个,除全面覆盖自有门店外,还包括以711、全家为代表的主流便利店,商超,以及以盒马、叮咚为代表的新零售渠道。

然而,这仍然与传统瓶装饮料巨头的渠道布局相差甚远。

据了解,农夫山泉仅在气泡水产品上线一个月后,便已铺设了100万个线下终端,几乎是元气森林几年积攒所铺设的终端售点的总数,和喜茶的“3万”渠道布局更是相差30多倍。

总的而言,快销产品和实体门店的经营逻辑不同,快消品更注重线下分销,传统瓶装饮料巨头在线下分销渠道的布局已经很完善,对于限制茶饮品牌来说,挑战更多还是在于如何打造下沉的深度分销渠道网络。

结语

超万亿的市场规模,对于目前正处于增长瓶颈和发展迷茫期的新式茶饮品牌而言,瓶装饮料赛道无疑具备着莫大的诱惑力。

然而,在新老品牌竞相角逐,产品不断更迭的大环境下,目前已经入局的茶饮品牌也还处于探索阶段,新式茶饮们能否在瓶装饮料市场里突出重围,还有待时间的考验。

官方微信